Si Fa Presto a Dire Fotovoltaico (Prima Parte)

23-01-2019

GLI OBIETTIVI DI FER ELETTRICHE AL 2030

di:

Giuseppe Tomassetti* A che condizioni potrà essere assorbita l’elettricità fotovoltaica prevista dagli obiettivi energetico climatici al 2030? Uno studio del vicepresidente di FIRE, la Federazione italiana per l’uso razionale dell’energia, si propone di verificare l’impatto sulla rete elettrica della potenza fotovoltaica prevista dalla Sen 2017. Pubblichiamo la prima parte dello studio, nella quale l’autore analizza i dati disponibili (e le loro lacune) per arrivare a costruire un diagramma orario della generazione fotovoltaica in una situazione di picco estivo, tenendo conto di molte variabili.

Presentazione e motivazioni dello studio

I governi italiani hanno convintamente aderito agli accordi internazionali per il controllo del clima globale e per limitare l’aumento della temperatura sulla terra, prendendo impegni sulla riduzione delle emissioni climalteranti, la riduzione dei consumi di fonti energetiche e un progressivo aumento dell’impiego di fonti energetiche rinnovabili.

Nel decennio passato l’Italia ha aderito al programma 20/20/20 della UE, superando già oggi gli obiettivi previsti per il 2020; nel 2017 ha approvato la SEN, strategia energetica nazionale, con previsione di raggiungere una quota di fonti rinnovabili del 27% nel 2030; poi a seguito dei nuovi obbiettivi della UE il governo ha recentemente preparato un Piano Energia e Clima che prevede, per il 2030, che la quota di fonti rinnovabili si attesti in Italia al 30%.

L’obiettivo al 2030 riguarda l’insieme di tutti gli utilizzi energetici, gli usi elettrici, quelli termici e quelli per i trasporti; per una serie di motivi l’attenzione e gli interessi in Italia si concentrano sulla generazione dell’elettricità, con previsione di una crescente elettrificazione degli usi finali, in sostituzione di combustibili e carburanti, quindi con un progressivo spostamento di rilevanza fra i vari attori dell’industria dell’energia. Fra le fonti rinnovabili impiegabili per la generazione elettrica, quella che riscuote più positive valutazioni è la fonte solare fotovoltaica, per cui sia la SEN del 2017 che il Piano Energia e Clima prevedono di raddoppiarne o triplicarne l’impiego rispetto ai livelli già raggiunti.

Il tema dell’elettricità da fonti rinnovabili è generalmente affrontato dall’alto, in termini di energia, di quanti TWh sarà necessario produrre per rispettare gli impegni verso il clima, senza verificare se la necessaria potenza degli impianti da realizzare, con l’operatività concentrata in un numero ridotto di ore all’anno, potrà trovare il suo spazio nella rete e trovare un utente che in quel preciso momento la assorba. Il MISE sta facendo studiare questi problemi, ma nel dibattito sui media prevale l’approccio schematico.

Questo studio, a carattere metodologico, svolto senza il supporto di modelli, vuole essere solo una prima analisi dell’effetto di alcuni parametri noti e richiamare l’importanza di altre scelte generalmente prese in poca considerazione. L’analisi si concentra sul periodo estivo, in particolare nei giorni di fine settimana, quando si associa la massima produzione degli impianti fotovoltaici, (trascurando il contributo estivo dell’eolico) con il minimo della domanda sulla rete elettrica; i risultati non possono perciò essere trasferiti, salvo che per la metodologia, ad altri periodi dell’anno con differenti caratteristiche del clima e della domanda di elettricità.

Lo studio è stato svolto nella primavera/estate del 2018 quindi fa riferimento agli impegni della SEN (27% dei consumi da fonti rinnovabili) ed è suddiviso in due parti.

La prima parte è costituita dall’analisi dei vari dati pubblicamente disponibili per arrivare a costruire un prevedibile diagramma orario della generazione fotovoltaica in un giorno d’estate del 2030, dato non banale tenendo conto dell’elevata quota di autoconsumo che non passa per la rete, della diversa latitudine dei siti, del fatto che la produzione degli impianti di potenza < 1MW non è misurata da TERNA, della nuvolosità media e infine del decadimento, negli anni, delle prestazioni degli impianti rispetto ai valori nominali.

La seconda parte dello studio, che l’Astrolabio pubblicherà prossimamente, è costituita dal confronto, in una domenica estiva del 2030, fra il diagramma orario di un possibile parco impianti fotovoltaici realizzato secondo le indicazioni della SEN 2017 ed un diagramma della domanda oraria, derivata da quella di una domenica del 2018 ma con un rilevante rafforzamento dell’autoconsumo per il condizionamento. L’effettuazione del confronto durante un week-end estivo permette di trascurare il ruolo delle batterie elettrochimiche, prevedibilmente in forte crescita ma disegnate per l’accumulo giorno notte, non adatte perciò ad assorbire la produzione di due giorni; l’analisi si concentra sulle modifiche del contesto istituzionale che potrebbe produrre una forte flessibilità del parco degli impianti esistenti e permettere l’assorbimento dell’energia generata in condizioni di garanzia del servizio.

Parte prima - Caratteristiche della generazione fotovoltaica

La generazione di elettricità attuale

Con riferimento al 2017, dati Terna (1) in Italia sono stati generati 295,8 TWh di elettricità cui vanno aggiunti 37,8 TWh dal saldo degli scambi con l’estero; gli ausiliari delle centrali ed il pompaggio hanno assorbito 13 TWh per cui la richiesta sulla rete è stata di 320,6 TWh. La trasmissione e la distribuzione dell’elettricità hanno assorbito 18,7 TWh, fornendo ai consumatori finali 301,9 TWh.

La produzione elettrica nazionale basata su fonti fossili tradizionali (solidi, gas naturale, petroliferi, altri) è stata di 190,1 TWh; quella basata su fonti rinnovabili (idro al netto dei pompaggi, geotermia, eolica, fotovoltaica, bioenergie) è stata di 103,9 TWh, dati Terna (2).

Considerando le fonti rinnovabili programmabili si rileva che la produzione idro ha risentito di un anno particolarmente asciutto con soli 36,2 TWh, la geotermia ha generato 6,2 TWh, le bioenergie hanno generato 19,4 TWh; le due fonti non programmabili eolico e fotovoltaico hanno generato rispettivamente 17,7 MWh e 24,4 MWh.

Sulla base della consistenza dei rispettivi impianti a livello nazionale nel 2017, i generatori eolici hanno operato 1.806 ore equivalenti all’anno, al carico nominale, mentre quelli fotovoltaici per 1.218 ore equivalenti. Il parametro delle ore equivalenti permetterebbe, nell’ipotesi che l’insolazione e la ventosità rimanga ogni anno la stessa, di valutare il decadimento delle prestazioni dell’intero parco di impianti; d’altra parte non è disponibile un dato climatico globale nelle varie aree italiane, dato ponderato con la rilevanza della potenza eolica e fotovoltaica installata nelle stesse aree. Per accrescere la difficolta nel definire un parametro climatico ponderato nazionale, si deve ricordare che le aree climatiche non corrispondono con le divisioni amministrative del territorio.

Considerando che fonti quali l’eolico e il fotovoltaico hanno carattere stagionale probabilistico, diverso da un anno all’altro, è opportuno analizzare i valori mensili, essi mostrano per il fotovoltaico una generazione nei mesi estivi quasi tripla rispetto a quella dei mesi invernali, per l’eolico invece, con andamenti molto meno regolari nei vari anni, i valori estivi variano fra la metà ed i due terzi di quelli invernali; dati Terna (3).

Sulla base della geografia dell’Italia, l’orografia e il percorso dei venti dominanti, queste fonti, che rimangono non programmabili, possono però diventare almeno in parte prevedibili, con un certo anticipo (4).

Gli impegni sul campo

La situazione italiana è in una fase di attesa, i forti incentivi degli anni passati sulle fonti rinnovabili hanno prodotto risultati che sono andati oltre gli impegni europei al 2020, però il peso economico per i loro investimenti, che durerà fino ai primi anni 30, insieme al mancato sviluppo delle capacità produttive dei relativi componenti, rendono molto incerto valutare la nostra capacità di affrontare in modo sostenibile i nuovi impegni previsti per il 2030 e il 2050.

La Strategia Energetica Nazionale, approvata nel 2017, a pag. 36 prevede una penetrazione minima delle fonti rinnovabili a circa il 27% negli usi finali lordi al 2030; questo obbiettivo si declina in 48-50% di penetrazione per le fonti rinnovabili nella copertura della domanda di elettricità da parte degli utenti finali.

Nel corso del 2018 la UE he emesso una nuova direttiva, la RED II, non ancora recepita in Italia, che prevede che al 2030 l’energia generata da fonti rinnovabili raggiunga il 32%; il Piano Energia e Clima in fase di approvazione prevede di portare la quota di energia rinnovabile al 30% dei consumi. Per raggiungere questo risultato potrà essere necessario prevedere sia una quota ancora più elevata di penetrazione di fonti rinnovabili nella generazione elettrica, sia un incremento della produzione di elettricità, considerando che si prevede in parallelo una rilevante elettrificazione dei consumi finali, in sostituzione di carburanti e combustibili.

Per meglio inquadrare le conseguenze sul sistema elettrico è necessario analizzare in dettaglio i vari obiettivi.

Definizione quantitativa degli obiettivi

Nei documenti programmatici gli obiettivi sono riferiti agli usi finali, questi sono intesi come i consumi degli utenti finali; tutte le definizioni sono convenzionali, gli usi finali sono stati scelti perché più facili da misurare o perché capaci di dare una immagine di evidenza più diretta del bene prezioso che si vuole tutelare, misurandolo.

Basti ricordare che in Italia, decenni fa, per il peso delle importazioni di fonti di energia sulla bilancia dei pagamenti, l’attenzione era concentrata sulle fonti importate e il Bilancio Energetico Nazionale dava rilevanza alle necessità di fonti primarie per generare l’elettricità, contabilizzando in ingresso la generazione dal sole, dal vento, e dall’idraulica, così come l’elettricità importata, a 2,200 kcal/kWh (il consumo medio negli anni 80 del parco di impianti termoelettrici basato su impianti a vapore). Nello schema europeo EUROSTAT oggi usato, invece queste fonti sono contabilizzate come energia meccanica a 864 kcal/kWh, sulla base dell’energia elettrica stessa, con conseguente caduta formale di parecchi Mtep dei consumi primari, per la diversa convenzione. Per completezza si ricorda che nel settore termico è avvenuto l’opposto, dando evidenza a fonti interne quali la legna da ardere, il calore del sole e il calore ambientale assorbito dalle pompe di calore, fonti delle quali in passato non si teneva conto nel definire i consumi di energia (provocando la formalizzazione di un aumento dei consumi primari e di quelli finali nel settore residenziale).

Nel sistema elettrico le fonti entrano nell’industria energetica generando elettricità lorda, si tolgono i consumi degli ausiliari e si ha l’elettricità netta prodotta ed immessa nella rete, si fa il saldo con l’estero e si tolgono le perdite della rete, così infine si ha l’energia consegnata agli utilizzatori finali. Le importazioni valgono, nel 2017, circa il 15% della produzione interna.

La quota di elettricità da fonte rinnovabile può essere calcolata in due modi: o sugli usi finali, 301,9 TWh nel 2017, avendo però ridotto la produzione da rinnovabili delle relative perdite di rete, oppure facendo riferimento al totale dell’elettricità richiesta sulla rete, 320 TWh sempre nel 2017, su questa base nel 2017 questa quota è stata del 103/320=32% mentre nel 2016, per i minori consumi e la maggiore idraulicità, è stata del 108/314=34%.

Potenzialità delle diverse fonti rinnovabili per generare elettricità

Le possibilità di un ulteriore sviluppo della generazione idroelettrica sono molto limitate, specie per la competizione sull’uso delle acque per l’agricoltura e i deflussi minimi delle aste fluviali, richiesti per il mantenimento delle caratteristiche ambientali. Invece è importantissimo il ruolo degli impianti idro elettrici come fornitura di potenza per la regolazione della rete; in Italia non ci sono grandissimi invasi che permettano l’accumulo stagionale, mediamente poco meno di metà dell’elettricità è generata da acqua fluente (meno di due ore di accumulo) e l’altra metà da impianti a bacino (fino a 400 ore di accumulo) e impianti a serbatoio (più di 400 ore di accumulo).

Esiste una capacità di pompaggio per circa 7.000 MW, previsti prevalentemente per un uso giorno-notte, attualmente pochissimo utilizzata per la struttura oraria dei prezzi. L’incubo Vajont e i vincoli ambientali renderanno prevedibilmente molto problematica l’evoluzione del sistema verso un impiego più dinamico, tramite un aumento delle potenze installate che migliorerebbero le capacità di regolazione dell’intero sistema ma richiederebbero una più rapida variazione dei livelli dei bacini.

Ugualmente limitate appaiono le ulteriori potenzialità della geotermia per generazione elettrica, considerato che negli ultimi decenni le potenze installate hanno avuto aumenti limitati e che l’innovazione tecnologica, come il ciclo Kalina, non ha rivoluzionato le prestazioni.

La generazione elettrica da bioenergie è prevista dalla SEN in riduzione, con una generale ristrutturazione delle incentivazioni.

La generazione da biomasse solide non regge economicamente i costi di gestione senza incentivi e senza l’importazione dai paesi extracomunitari; per cui dovrebbero rimanere attive solo le applicazioni in cogenerazione, con elevata valorizzazione del calore come negli impianti di teleriscaldamento, generalmente di potenza elettrica meno rilevante rispetto a quella termica.

L’importazione di oli vegetali dalle aree tropicali è risultata dannosa per quegli ambienti, l’impiego per la generazione di sola elettricità è prevedibile non venga più incentivato; nell’ottica dell’economia circolare è invece prevista in aumento la produzione da oli e grassi rifiuti agricoli ed agroindustriali e dai rifiuti urbani.

La produzione di biogas dalla fermentazione anerobica dei reflui degli allevamenti, dall’agricoltura, dalla FORSU e dalle discariche è prevista in grande espansione; l’impiego del biogas non è più indirizzato alla generazione decentrata di elettricità ma alla trasformazione in biometano, per essere messo in conto, virtualmente, alla copertura della quota di fonti rinnovabili nel settore dei trasporti. Si sostituirebbe così il programma biodiesel che non è stato capace di promuovere la produzione di olii vegetali nella UE, stimolando invece le importazioni dai tropici, risultato peraltro ben prevedibile.

La generazione eolica è vincolata alla ventosità dei siti disponibili; ci sono evidenti prospettive di rapida espansione nel rifacimento e aumento di potenza degli impianti istallati ormai 20 anni fa, con migliore sfruttamento dei primi siti, spesso i più interessanti, occupati con gli aeromotori allora commercializzati. La possibilità di attrezzare nuovi siti, sempre nel sud e nelle isole, così come di occupare bassi fondali o il mare aperto, è, al momento, un tema di massima incertezza politica e procedurale con forti contrasti di competenza sulle autorizzazioni.

La generazione eolica, ha una sua caratteristica irregolarità giorno–notte, secondo i siti, con maggiore rilevanza nel periodo invernale (3)(5), è localizzata lontano dai centri di consumo, quindi richiede forti investimenti sia per le connessioni locali che per la trasmissione a lunga distanza su un territorio più vasto. Il progetto della super rete europea, una grande T, con la traversa lungo la costa del Mar del Nord e la verticale fino in Sicilia, per la trasmissione a 1 MVolt in c.c., appare essere rinviato a periodi di maggiore integrazione a livello comunitario dei progetti dei vari paesi dell’Europa.

La generazione fotovoltaica presenta invece forti potenzialità in tutte le aree italiane, con forte rilevanza nel periodo estivo (3)(5); in questo periodo si hanno le più rilevanti variazioni della domanda con picchi nei giorni lavorativi di luglio e valori minimi durante le ferie di agosto. Siti ottimali per la localizzazione dei pannelli sarebbero i tetti dei grandi edifici commerciali ed industriali presenti in tutte le periferie delle grandi città, favorendo così anche l’auto consumo e la sostituzione delle coperture con amianto. L’autoconsumo di energia nelle ore di giorno estive risulta in fase con il crescente fabbisogno di condizionamento degli edifici, richiede di ribaltare tutte le scelte delle vecchie fasce orarie ed i comportamenti studiati ed ormai automatizzati dai tecnici energetici negli ultimi 40 anni; in linea astratta si potrebbe proporre di sviluppare accumuli elettrici distribuiti, senza modificare le utenze, oppure, al contrario, scelta più rivoluzionaria, modificare le utenze per seguire la disponibilità. Un’integrazione sinergica delle due evoluzioni sembrerebbe ottimale.

La possibilità di realizzare grandi impianti al servizio della rete, su superfici agricole, specie in pianura, rimane un tema molto dibattuto anche nel mondo delle politiche ambientaliste, dove i temi del controllo del clima globale, i temi dell’inquinamento locale, i temi della conservazione del territorio e del paesaggio, i temi della sovranità e i temi dello sviluppo vedono continui rovesciamenti sia delle alleanze e sia delle scelte da demonizzare.

Sulla base di queste considerazioni la SEN prevede che la generazione elettrica dalle nuove fonti rinnovabili, fotovoltaico ed eolico, debba essere più che raddoppiata, con maggiore espansione del fotovoltaico rispetto all’eolico, quindi aggiungendo almeno 30.000 MW di nuovi impianti al 2030.

A seguito della direttiva RED II alcuni studi (Elemens, luglio 2018) propongono di moltiplicare per 3,5 la potenza attuale degli impianti fotovoltaici. Indubbiamente sono disponibili superfici sufficienti per ospitare queste potenze, il punto critico delle analisi di potenzialità fisica appare, prima di passare agli aspetti economici e sociali, la valutazione della possibilità della domanda interna italiana di assorbire con regolarità questa nuova potenza non programmabile.

Difficoltà di lettura dei dati sulla generazione fotovoltaica

La generazione elettrica fotovoltaica per la sua struttura a moduli indipendenti, per il rendimento di conversione pressoché indipendente dalla taglia, per la limitata dipendenza dei costi unitari dei componenti dalla scala dell’impianto, sembrerebbe chiaramente destinata alla produzione decentrata per l’autoconsumo. Naturalmente le cose sono state fino ad oggi più complesse: da una parte il costo unitario è stato a lungo elevato, per cui è stato necessario prevedere delle incentivazioni con conseguente passaggio, per gestire gli incentivi, attraverso la rete e il GSE. Ad oggi la tecnologia è più competitiva economicamente non solo per l’autoconsumo ma anche verso la rete, ma in assenza di contratti in grado di assicurare un prezzo adeguato nel medio periodo per l’energia immessa in rete i problemi di finanziamento non sono stati superati. Dall’altra parte la forte stagionalità e variabilità non permettono di garantire la fornitura al consumatore finale. L’autoconsumo (sia diretto sia mediante lo scambio sul posto) si è potuto avviare, specie per le utenze del settore civile, solo come copertura parziale della domanda, sotto la garanzia del servizio fornita dalla rete. La realtà di generare sia al servizio della rete, sia al servizio dell’autoconsumo, rende, tra l’altro, più complessa la lettura dei dati sulla generazione fotovoltaica e la valutazione di quali possano essere gli effetti della sua prevista espansione.

Terna, nella sezione “Statistiche e Previsioni-Dati Statistici” pubblica annualmente “Dati Statistici sull’Energia Elettrica in Italia” con a pag. 68 dati sulla potenza installata negli ultimi due anni (6), e a pag. 114 dati sulla produzione lorda fotovoltaica annuale per gli ultimi 8 anni (2), a pag. 115 i dati sono suddivisi per regioni; nella sezione “Dispacciamento- Dati di Esercizio” Terna pubblica il bollettino mensile “Rapporto sul Sistema Elettrico” con i Bilanci Energetici Mensili (5), dell’anno in corso e del precedente. Questi dati di produzione sono presumibilmente quelli registrati presso i produttori e utilizzati dal GSE per le incentivazioni.

L’autoconsumo è invece affrontato nel Rapporto Statistico GSE e nel documento ARERA di Aprile 2018 ”Monitoraggio dello sviluppo della generazione distribuita per l’anno 2016”, elaborato su dati di Terna e GSE altrimenti non disponibili, pur con riferimento ai soli impianti che rientrano nella classificazione generazione distribuita o G.D.; si ricorda che di regola gli impianti (generazione o consumo) con potenza superiore ai 10 MW sono connessi con la rete di trasmissione di TERNA e non risultano dati sull’eventuale autoconsumo di questi impianti.

A seguito del D.Lgs. 20/07 sono definiti impianti di generazione distribuita gli impianti di generazione connessi al sistema delle reti di distribuzione, mentre sono definiti impianti di piccola generazione quelli di potenza inferiore ad 1 MW; per comodità di confronto ARERA considera anche la vecchia definizione che includeva nella G.D. tutti gli impianti di potenza inferiore a 10 MW, comunque connessi, anche con la rete di distribuzione. Il documento (7) indica per gli impianti di G.D. un forte ruolo dell’autoconsumo, 4TWh da fotovoltaico e 10 TWh da impianti termoelettrici, in larga parte da fonti non rinnovabili; la tabella seguente riporta i dati per il fotovoltaico.

Tabella 1. Dati sull’autoconsumo degli impianti fotovoltaici. Elaborazioni FIRE di dati Terna, ARERA e GSE.

Dai dati del rapporto GSE 2016 risulta che, per le potenze sotto i 20 kW, quasi tutti gli impianti praticamente autoconsumano per un terzo della loro produzione, mentre per le potenze più elevate si riduce la quota di impianti che autoconsumano, assorbendo una quota elevata, ma abbastanza costante nei mesi della produzione; come risultato finale il diagramma dell’energia fotovoltaica assorbita dall’autoconsumo(non disponibile) avrebbe un andamento molto simile a quello della produzione fotovoltaica stessa.

Non si ha però nessuna indicazione di come l’autoconsumo sia distribuito nel corso dell’anno; considerando però che le piccole potenze sono concentrate su utenti civili, con forte carico per il condizionamento estivo, in edifici esistenti senza pompe di calore reversibili si può ritenere che l’autoconsumo sia concentrato sui mesi estivi.

Per poter analizzare la possibilità di assorbimento nella rete di elettricità da fonti rinnovabili non programmabili, occorre disporre degli andamenti almeno orari sia della domanda di potenza sulla rete sia dei contributi corrispondenti, in termini di potenza, delle varie fonti. La base di dati più direttamente accessibile su questo tema è la sezione di Terna “Transparency report-generation”, col file “Ex post data on the actual generation” che riporta, giorno per giorno, area per area, i dati orari, per ciascuna fonte.

Per la fonte fotovoltaica vengono dati due serie di valori, uno misurato ed un secondo stimato. Una analisi di congruenza con altri dati porta a ritenere che gli impianti misurati siano quelli connessi con Terna e con potenze maggiori di 10 MW, quindi monitorati direttamente; si è visto però che le due classi non coincidono perfettamente. I valori stimati, dalle analisi dei dati nelle singole sei aree, appaiono ottenuti dai dati misurati con un coefficiente, specifico di ogni area, con andamento piuttosto regolare nelle ore centrali della giornata, salvo le ore estreme di inizio e fine dell’insolazione.

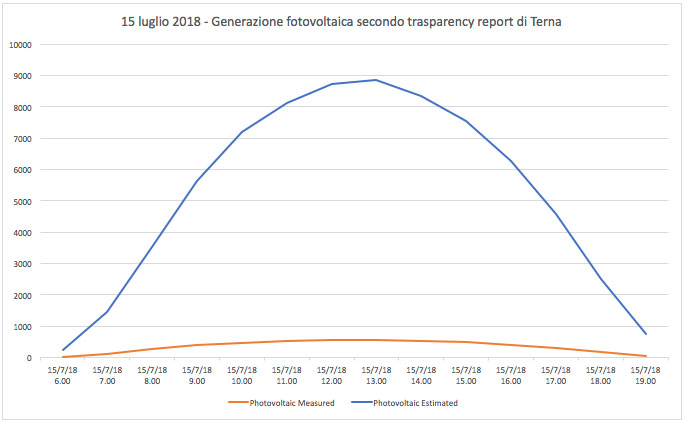

Tabella 2. Dati sulla produzione fotovoltaica il 15 luglio 2018.

Figura 1. Curva di produzione fotovoltaica in GW il giorno 15 luglio 2018 (produzione oraria misurata e stimata).

La figura riporta in tabulato e in diagramma, i valori della generazione fotovoltaica per un giorno preciso, la domenica 15 luglio 2018, una giornata soleggiata con un certo passaggio di nuvolosità; l’andamento della generazione è piuttosto schiacciato, tipico di una giornata non limpida, calda e un forte ruolo della luce diffusa.

Due sono le indicazioni immediate dalla lettura dei dati: la prima è che l’energia raccolta nella giornata, 74.000 MWh, è molto inferiore a quella media indicata sui consuntivi di Terna, fra giugno 2015 e luglio 2017, dell’ordine di 95.000 MWh, la seconda è che il rapporto fra picco di potenza e potenza nominale è molto più basso sia per la produzione stimata che per la produzione misurata. Una spiegazione che risolva queste incongruenze richiede che, al di là del nome “actual generation”, i dati della sezione Transparency Report (8) si riferiscano non alla generazione, ma all’immissione in rete, senza tener conto dell’autoconsumo degli impianti connessi alle reti di distribuzione, impianti nei quali viene generata circa il 95% dell’energia.

Un secondo problema che si pone nella lettura dei dati è quello della differenza fra la potenza nominale e la potenza effettiva misurata da TERNA nel corso degli anni. La minore potenza misurata è direttamente legata alla non piena trasparenza dall’atmosfera ma anche al non ottimale orientamento di tutti i pannelli, alla non perfetta installazione, alla possibilità che ci siano impianti non più attivi e infine a un possibile degrado delle prestazioni. Guardiamo qualche numero per quantificare il tema, utilizzando i dati (9) del GSE che gestisce gli incentivi del Conto energia al fotovoltaico, così come sono riportati nel Rapporto Statistico 2016 alle pagine 39 e 40. E’ indicato che, nel 2017, solo 1-2% degli impianti registrati ha operato per meno di 500 ore e solo il 10% meno di 1000 ore; si può quindi escludere che ci siano molti impianti non più in esercizio, come invece successo per tantissimi degli impianti dimostrativi precedenti il Conto Energia. Il fenomeno del degrado delle prestazioni è legato a molti diversi fattori, dal degrado di una giunzione alla crescita di alberi; nelle pagine citate si riportano le ore equivalenti di funzionamento alla potenza nominale, anno per anno, regione per regione, dal 2011 al 2016. Non sono riportati dati sull'insolazione, quindi i dati non sono corretti per le variazioni climatiche (nel 2017 molto soleggiato, la generazione fotovoltaica è salita del 10%!) quindi i confronti sono caratterizzati da una certa incertezza sulle cause dell'andamento delle prestazioni.

Una tabella tratta i 3.600 MW già attivi al 31 dicembre 2010, quindi con un confronto con un parco di generazione costante. Nel confronto 2011-2016 (5 anni) la produzione è calata mediamente dell'11%, con valori abbastanza vicini, dal 7% del Molise al 17% dell'Umbria. Gli impianti più produttivi sono quelli del Lazio, partiti più alti di Puglia e Sicilia e, nonostante la latitudine maggiore, rimasti superiori in termini di prestazioni; probabilmente è l'effetto degli impianti a terra, come il grande campo di Montalto di Castro, ben monitorati e gestiti, e di una maggiore presenza di impianti a inseguimento. In ogni caso il decadimento medio annuo rilevato è poco inferiore al 2%, valore che appare ragionevole. Provando a destagionalizzare i dati considerando l'insolazione di Roma (dati JRC) si ottiene per il Lazio una prestazione in calo del 6%, che conferma la buona prestazione del parco (il monitoraggio del GSE per il 2017 indica per il Lazio un calo del solo 3%)

L'altra tabella riporta invece i dati degli impianti in esercizio da almeno un anno, al fine di escludere quelli con produzione parziale. In questo caso sono conteggiati anche gli impianti realizzati dopo il 2010, evidentemente, di cui la stragrande maggioranza realizzata fra il 2011 e il 2012. Il decadimento medio rilevato è del 13%, con il caso limite del Lazio col 21% e dell'Emilia-Romagna e del Friuli al 16%. Considerando il minore intervallo temporale, circa 4 anni, su cui agiscono i nuovi impianti e l'andamento di quelli pre-2010, si ha un decadimento medio annuo del 3%. Destagionalizzando il dato per il Lazio adottando l'insolazione di Roma la situazione migliora leggermente, ma si ottiene comunque un 16% di peggioramento della prestazione. Ovviamente, alla luce del dato conseguito dagli impianti pre-2010, ciò comporta una prestazione degli impianti più recenti, peggiore dei valori medi (il dato indicato dal GSE, nel ben soleggiato 2017, per tutto il parco è un calo del 6%).

I primi dati disponibili per il 2018 indicano una diminuzione della generazione fotovoltaica del 7%, rispetto al 2017.

*vicepresidente di FIRE, Federazione italiana per l’uso razionale dell’energia

FONTI EI DATI

1- Bilancio energia elettrica in Italia

https://www.terna.it/it-it/sistemaelettrico/statisticheeprevisioni/datis...

sezione Dati generali

2- Produzione lorda degli impianti da fonti rinnovabili in Italia

https://www.terna.it/it-it/sistemaelettrico/statisticheeprevisioni/datis...

sezione Produzione - tabella 34

3- Produzione fotovoltaica mensile

https://www.terna.it/itit/sistemaelettrico/dispacciamento/datiesercizio/...

Rapporto mensile 30 giugno 2018 pag. 19

4- Previsioni di producibilità media 6-10 agosto 2018 da Epson meteo per Quotidiano energia

5- Bilanci energetici mensili

https://www.terna.it/itit/sistemaelettrico/dispacciamento/datiesercizio/...

Rapporto mensile 30 giugno 2018 pag. 15

6- Potenza efficiente lorda da fonti rinnovabili

https://www.terna.it/it-it/sistemaelettrico/statisticheeprevisioni/datis...

sezione Impianti di generazione – tabella 21

7- Generazione distribuita e autoconsumo nel 2016 da ARERA

https://www.arera.it/it/docs/18/222-18.htm

8- Trasparency report

https://www.terna.it/it-it/sistemaelettrico/transparencyreport/generatio...

9- Decadimento prestazioni fotovoltaico da gse

https://www.gse.it/documenti_site/Documenti%20GSE/Rapporti%20statistici/...

pagina 39 - 40

- Login o registrati per inviare commenti

Immaginando

Quel che c'è da sapere

di Carlotta Basili

- Clima 2040: ancora nessun accordo in Consiglio UE

- Prezzi dell’energia: le 7 azioni della Commissione per ridurli

- Ets2: la Commissione prepara misure contro la volatilità dei prezzi

- Stop al GNL russo: l’UE fissa la data al 1° gennaio 2027

- UE: il programma di lavoro per il 2026

- Consumo di suolo: pubblicato il rapporto SNPA

- Via libera del Parlamento UE alla legge sul monitoraggio del suolo

Ultimi articoli

Social menu

L'Astrolabio

Periodico di informazione sull’energia, l’ambiente e le risorse

Testata registrata presso il Tribunale di Roma

Aut. Trib. di Roma del 22/04/1996 n. 189

Direttore Responsabile: Aurelio Candido

Redazione e Amministrazione:

Via Ippolito Nievo 62 -

00153 Roma - Tel. 06.6868289

06.6875308

l'Astrolabio © 2015

ISSN 2421-2474

l'Astrolabio è un progetto editoriale di Amici della Terra