Ecco Perché Questa Transizione è già Defunta

30-09-2025

GREEN DEAL

di:

Giovanni Brussato Da un punto di osservazione determinante come quello minerario, l’autore esamina lo “stato di salute” della transizione promossa con il Green Deal e osserva che, come nel caso delle rinnovabili intermittenti per la produzione energia, anche i metalli critici non stanno sostituendo ferro, alluminio o rame o la maggior parte dei minerali. Non stiamo “transitando” da nessuna parte: stiamo solo aggiungendo una nuova domanda.

In Copertina: Wile E Coyote and Road Runner, Looney Tunes

La transizione energetica, l’European Green Deal, attraversa uno dei suoi momenti più complicati: da un lato il Presidente Trump non risparmia bordate alle scelte energetiche europee dall’altro, anche tra i sostenitori delle politiche climatiche più oltranziste come Michael Liebreich di BloombergNef, cominciano ad emergere dei distinguo sull’efficacia della narrazione, divenuta stantia, e sugli eccessi storici.

Mentre Ursula Von der Leyen rilancia sulle ambizioni europee alla leadership climatica, da più parti ci si interroga se, in realtà, la transizione non sia già defunta.

Per comprendere lo “stato di salute della transizione” ci affideremo ad alcuni indicatori funzionali ad analizzare le potenzialità di sviluppo di un sistema energetico decarbonizzato caratterizzato da tecnologie di produzione energetica in antitesi all’attuale basato sull’estrazione di combustibili fossili.

La narrazione dominante esalta i successi delle curve di apprendimento di pannelli solari, turbine eoliche e batterie agli ioni di litio sottolineando come ciascuna tecnologia abbia diminuito i costi di oltre il 90% negli ultimi due decenni: la loro crescita ha seguito il più classico dei modelli di “curva a S”.

Tuttavia, per quanto ci si ostini a sostenere che la transizione energetica potrebbe essere definita dalle “curve a S” di queste tecnologie, in realtà, a loro volta, esse non possono prescindere dalla necessaria banalità dell’industria mineraria, sia essa fondata sui metalli piuttosto che sugli idrocarburi.

Sono quindi gli indicatori dell’industria mineraria a definire le potenzialità di applicazione, alla scala necessaria, delle “curve a S” ovvero la capacità di superare il vincolo reale e strutturale dei tassi di diffusione di queste tecnologie ritenute essenziali per raggiungere gli obbiettivi previsti nel “NET ZERO”.

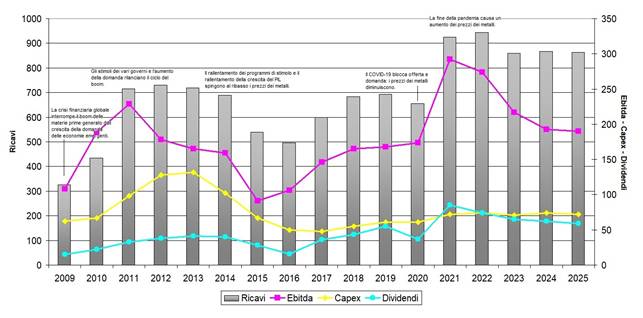

Indicatore 1: il CAPEX.

Per l’industria mineraria i CAPEX (Capital Expenditure) sono investimenti a lungo termine che creano o sviluppano le risorse minerarie necessarie per le operazioni future: dalle spese per macchinari, come bulldozer e trivelle, allo sviluppo di impianti di lavorazione del minerale o di nuovi pozzi minerari. Si tratta di investimenti fondamentali che indicano la propensione della compagnia mineraria alla crescita futura della produzione e della capacità operativa a lungo termine. Il CAPEX, pertanto, è un significativo indice per comprendere se la compagnia è proiettata verso lo sviluppo della produzione.

A questo punto, se osserviamo il grafico di Fig. 1 risulta evidente come il picco del CAPEX risalga a oltre un decennio fa, ovvero al ciclo economico legato alla crescita della domanda delle economie emergenti. Se, come sottolinea l’Agenzia internazionale per l’energia, IEA, la domanda di metalli fosse destinata a crescere fino a sei volte, sarebbe lecito attendersi che l’andamento di quell’indicatore avesse già superato di un ordine di grandezza ogni valore precedente invece di mantenere un andamento sostanzialmente piatto di circa la metà del suo massimo storico.

Fig. 1.Analisi dell’andamento dei principali parametri finanziari delle prime 40 compagnie minerarie globali. Dati: PwC, S&P Global.

Indicatore 2: le prospezioni.

Ma sapete cosa c’è di peggio di un’industria mineraria che non investe? Un’industria mineraria che non cerca. La spesa per le esplorazioni nel settore minerario ha raggiunto il suo picco nel 2012 e da allora è diminuita per oltre un decennio. Come risulta evidente dal grafico di Fig. 2 gli investimenti in prospezioni sono in calo ed anche in questo caso non si sono mai nemmeno avvicinati ai picchi del biennio 2011-12. Il grosso degli investimenti, il 50%, è concentrato sull’oro con a seguire i metalli di base. Solo in questi ultimi anni ha fatto una timida comparsa il litio, con un iniziale interesse nel 2021 poi rapidamente declinato con il crollo del prezzo del metallo.

Fig. 2. Budget annuale di esplorazione dei metalli non ferrosi. Fonte: S&P Global.

Indicatore 3: l’esplorazione di base.

Soprattutto, non si cercano nuove miniere, quelle che servirebbero, a centinaia, per soddisfare la domanda innescata da una delle più importanti iniziative a livello globale di sempre: la transizione energetica.

Alla fine dello scorso millennio l'esplorazione di base, finalizzata alla ricerca di nuovi giacimenti, raccoglieva in genere circa il 50% del budget complessivo delle prospezioni. Oggi, quella quota si è più che dimezzata. Uno strano andamento per un mondo alla ricerca di un futuro a basse emissioni.

Fig. 3. L’esplorazione di base continua a diminuire. Fonte: S&P Global Market Intelligence

Indicatore 4: la probabilità.

Secondo Rio Tinto per l'industria mineraria meno dello 0,1% degli obiettivi di esplorazione arrivano alla fase di sviluppo. Altre analisi, più ottimistiche, suggeriscono che il tasso di successo nei progetti greenfield, ovvero di nuove miniere, è di 1 su 200. Mediamente su 1.000 progetti analizzati, solo 100 superano la valutazione dettagliata e di questi solo 10 portano alla costruzione di una miniera. È evidente il livello di rischio economico di questa attività e la diffidenza degli azionisti a perseguirla.

Si tratta di grandi investimenti che nella maggior parte dei casi diventano costi e, anche quando vanno a buon fine, realizzano utili dopo decenni. Rio Tinto ha stimato che dal momento in cui viene definita l’area per le prospezioni al momento in cui viene venduto il primo metallo possono trascorre 25 anni. S&P Global Market Intelligence fa dei distinguo sulla tipologia di metallo e sul paese e colloca il grosso dei risultati positivi intorno ai 15 anni con una significativa percentuale di progetti che superano i vent’anni.

Indicatore 5: la scarsità.

Le risorse presenti nella litosfera sono naturalmente finite per cui il dibattito si concentra prevalentemente su due aspetti: gli sviluppi tecnologici e l'evoluzione del prezzo delle risorse. Aspetti che hanno consentito sinora alle compagnie minerarie globali di estrarre, ogni anno, dal sottosuolo circa 70 miliardi di tonnellate di materiale. Una visione che induce l'idea, fuorviante, che la crescita costante sia possibile e che i miglioramenti tecnologici guidati dal prezzo consentano di superare l’invalicabile: l'esaurimento delle risorse. Invece, anche se non è considerato un vincolo alla disponibilità di un minerale, l'esaurimento fisico è subordinato alla capacità di produrre il minerale in modo economicamente efficace.

Infatti, come visibile nel grafico di Fig. 4, anche a fronte di maggiori investimenti le scoperte sono drammaticamente crollate. Non sarà possibile continuare con questa tendenza perché con un grado medio del minerale dei depositi di rame che diminuisce dell'1,5% all'anno dal 1900, il miglioramento delle attuali tecnologie meccaniche di frantumazione e macinazione non compenserà l'energia aggiuntiva necessaria per passare a un minerale di grado inferiore in futuro, come è avvenuto nel corso del XX secolo. Conclusioni simili si traggono per i metalli preziosi e per il nichel, lo zinco e il manganese.

The Times They Are A-Changin'.

Se riportiamo questi indicatori nella prospettiva dei tempi del NET ZERO, ovvero il 2050, risulta evidente che le centinaia di miniere, di cui l’IEA ha ravvisato la necessità, devono ancora essere scoperte.

Com’è possibile quindi il raggiungimento di questi obbiettivi? Semplice: all'interno dei modelli del sistema energetico dell’Agenzia non sono stati inclusi i vincoli dell'approvvigionamento dei necessari volumi fisici dei metalli. In altre parole, viene data per certa l’assenza di limiti di crescita del tasso di approvvigionamento di minerali critici come componente dell'espansione della nuova capacità installata per le tecnologie necessarie alla transizione energetica.

Pertanto, questi modelli possono consentire, nella loro elaborazione, l'installazione di nuove capacità tecnologiche, come eolico e fotovoltaico, anche quando la capacità produttiva dell’industria mineraria non sarebbe in grado di fornire le materie prime per la fabbricazione di questa capacità.

Changing fortunes.

Alcuni mesi prima della pubblicazione di “NET ZERO by 2050”, la strada proposta dall’Agenzia verso il nirvana climatico, un altro report affrontava per la prima volta il tema dei metalli critici “The Role of Critical Minerals in Clean Energy Transitions”.

Una slide in particolare mi colpì: diceva “Changing fortunes: Coal vs energy transition minerals” e spiegava come la Dea Fortuna stesse volgendo le spalle a “King Coal” ed avesse posato il suo sguardo benevolo sui metalli della transizione energetica: i “new energy metals”.

Com’è andata a finire circa le sorti del carbone è noto ma è altrettanto indicativo considerare cos’è cambiato nel mercato dei metalli con l’avvento degli energy metals: nulla.

Acciaio, rame, alluminio e oro oggi costituiscono l’85% del mercato globale dei metalli: l’acciaio pesa per 1.100 miliardi di dollari, l’oro per 500, il rame per circa 250 poi troviamo argento, nichel, zinco, piombo, manganese. Ma, a fare notizia, è il litio con un mercato da 9 miliardi di dollari.

Come nel caso delle rinnovabili intermittenti per la produzione energia, i metalli critici non stanno sostituendo ferro, alluminio o rame o la maggior parte dei minerali. Non stiamo “transitando” da nessuna parte: stiamo aggiungendo una nuova domanda.

Le compagnie minerarie sanno perfettamente che il peso dei metalli del “vecchio” mondo governa ancora i loro bilanci e che i "nuovi metalli energetici" producono più effetti sui giornali che sui loro bilanci e, di conseguenza, i loro investimenti li ignorano.

- Login o registrati per inviare commenti

Immaginando

Quel che c'è da sapere

di Carlotta Basili

- Clima 2040: ancora nessun accordo in Consiglio UE

- Prezzi dell’energia: le 7 azioni della Commissione per ridurli

- Ets2: la Commissione prepara misure contro la volatilità dei prezzi

- Stop al GNL russo: l’UE fissa la data al 1° gennaio 2027

- UE: il programma di lavoro per il 2026

- Consumo di suolo: pubblicato il rapporto SNPA

- Via libera del Parlamento UE alla legge sul monitoraggio del suolo

Ultimi articoli

Social menu

L'Astrolabio

Periodico di informazione sull’energia, l’ambiente e le risorse

Testata registrata presso il Tribunale di Roma

Aut. Trib. di Roma del 22/04/1996 n. 189

Direttore Responsabile: Aurelio Candido

Redazione e Amministrazione:

Via Ippolito Nievo 62 -

00153 Roma - Tel. 06.6868289

06.6875308

l'Astrolabio © 2015

ISSN 2421-2474

l'Astrolabio è un progetto editoriale di Amici della Terra